Il colosso mondiale dell’investment banking Goldman Sachs approfondisce in una recente analisi l’impatto degli anni di elezioni presidenziali Usa sui mercati. Con l’obiettivo di capire se esiste un reale vantaggio nell’investire in tali periodi rispetto alla media degli anni non caratterizzati dalla corsa alla Casa Bianca, o se invece si tratta di una delle tante leggende metropolitane. Che tipicamente ricompaiono in circostanze quali i tempi odierni, dove gli investitori sono alla ricerca di temi e spunti in grado di alimentare aspettative rialziste sui mercati.

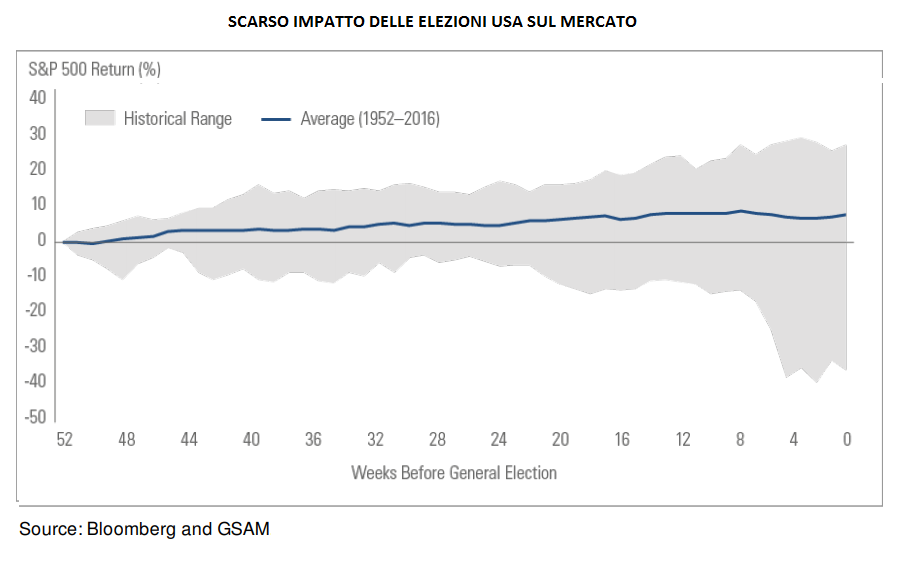

GSAM ha però evidenziato che, nell’anno pre-elettorale Usa, la performance di mercato si posiziona di poco oltre il 5% annuo per l’S&P500, e la variabilità dei singoli risultati è particolarmente elevata. Lo studio è condotto attraverso un’analisi retrospettiva a partire dal 1952, e graficamente stupisce una evidente simmetria tra i risultati positivi (che comporterebbero un vantaggio nell’investire negli anni elettorali) e gli eventi negativi, caratterizzati da performance pesanti per l’S&P500 in tali anni. Sull’intero arco temporale l’indice S&P500 si è infatti apprezzato, in termini di total return ovvero reinvestendo anche i dividendi staccati dalle azioni che lo compongono, del 10,8% annuo, un valore circa doppio rispetto alla sola media che interessa gli anni caratterizzati dalle presidenziali Usa.

Graficamente si notano inoltre anni in cui la discesa dell’indice è stata molto pesante a ridosso del risultato elettorale, bilanciati solo parzialmente da rendimenti annui dell’azionario particolarmente soddisfacenti in tali contesti. Riassumendo si può dedurre che non si evidenzia un sistematico extra-rendimento durante gli anni caratterizzati da elezioni presidenziali statunitensi, da cui scaturisce l’infondatezza di strategie finalizzate a sovraesporsi sull’azionario Usa per sfruttare tale fattore. I mercati sembrano invece molto più portati a seguire i fondamentali o altri fattori di rischio, più che le aspettative sugli esiti elettorali.