All’interno della asset class azionaria, che sul lungo termine è in grado di restituire agli azionisti rendimenti superiori rispetto ad altre forme di investimento, sono ormai innumerevoli le strategie a disposizione. In base principalmente alla propensione al rischio dell’investitore, ma anche all’orizzonte temporale che viene definito insieme al proprio consulente finanziario, vengono cosi selezionati elementi come le aree geografiche di investimento, i settori, le tematiche preferite, etc. In base a queste scelte, sempre restando all’interno dell’azionario, i risultati in termini di rendimenti possono essere estremamente differenti tra i portafogli. Ed infatti alla fine di ogni anno sui giornali e siti specializzati vengono stilate le inutili classifiche di chi ha guadagnato di più nell’anno precedente, come tipologie di investimento.

E così in un anno dominato da forte propensione al rischio svetteranno mediamente le scelte ad alto beta, come i settori e le Piazze più impregnate di tecnologici piuttosto che i mercati emergenti; mentre in un anno caratterizzato da negatività o incertezza vinceranno inevitabilmente le scelte difensive, nelle loro differenti forme (ad esempio strategie a controllo del rischio o settori alimentari piuttosto che farmaceutici). In questo groviglio di opportunità, tutt’altro che facile da interpretare anche da parte degli occhi più esperti, negli ultimi anni ha preso sempre più forma la dicotomia tra le azioni etichettabili come Value e quelle classificabili come Growth. Tale distinzione ha a che fare con alcune caratteristiche finanziarie delle società oggetto di interesse, riassumibili in pochi ma essenziali punti che le differenziano.

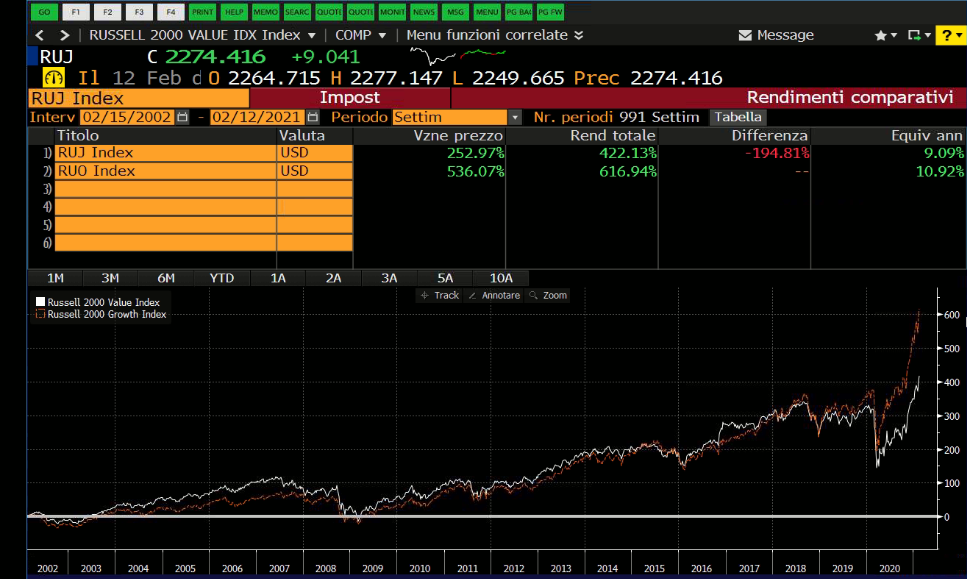

Gli elementi essenziali coinvolgono le potenzialità di crescita delle società e la stabilità degli utili e dei dividendi. Le aziende classificate come Growth esprimono infatti alti tassi di crescita, sono mediamente care in termini di prezzo rispetto ai fondamentali societari e tipicamente appartengono a settori caratterizzati da alta innovazione (new economy). Al contrario, le società identificate come Value esprimono multipli di bilancio allettanti (aziende sostanzialmente a sconto rispetto al valore teorico) e dividendi elevati ma appartengono a settori considerabili come maturi (old economy). Già da questa prima definizione si comprende come il primo aggregato dovrà avere necessariamente un rischio – volatilità- molto più elevato del secondo gruppo di titoli, ma probabilmente anche rendimenti più elevati nel lungo termine. Ma come sempre i premi al rischi dei differenti fattori azionari non sono stabili, e le performance di periodo (ad esempio ogni tre mesi) delle strategie Value rispetto a quelle Growth risultano estremamente erratiche.

Si alterneranno quindi nel tempo periodi in cui le azioni Growth riescono a battere quelle Value e viceversa, anche se osservando le dinamiche di lungo termine si nota un evidente vantaggio delle prime. Anche nel delicato 2020 si sono alternati periodi di relativa sovra performance, ma solo nella parte finale dell’anno le azioni Value hanno recuperato parte del terreno perso. A titolo di esempio, un titolo che può essere considerato Growth è Amazon, mentre una azione Value può essere l’italiana Eni. Anche in termini diversificati sono però disponibili raggruppamenti di azioni Value e Growth, che permettono di evitare il rischio di puntare sul cavallino sbagliato. Tali portafogli sono disponibili sia in termini di Fondi che di Etf.

Ad esempio il prodotto passivo (Etf) iShares Edge MSCI World Value Factor ingloba circa 400 azioni mondiali che soddisfano i requisiti della strategia Value, mentre l’Etf iShares Core S&P U.S. Growth racchiude un paniere statunitense di azioni ad alta potenzialità. Non deve quindi stupire se il secondo prodotto ha guadagnato nell’ultimo anno circa il 30% e il primo non è nemmeno riuscito a conservare il capitale. Verranno però momenti in cui i titoli tecnologici si sgonfieranno, e le azioni a sconto ne trarranno profitto. Come sempre, è questione di bilanciare in modo corretto i portafogli per non farsi trovare esposti al tema sbagliato nel momento sbagliato.