Uno dei principali vantaggi per chi accede ai mercati finanziari odierni è rappresentato dalla possibilità di posizionare parte del portafoglio su sottostanti esteri, non dipendenti dai saliscendi della Borsa e dei titoli obbligazionari italiani. In questo modo si possono effettuare scelte di investimento più diversificate e robuste, in grado di cogliere al meglio le possibilità in giro per il mondo. Ma come conseguenza dell’uscita dai confini domestici, e quindi dall’area valutaria dell’euro, si incappa spesso in un fattore di rischio aggiuntivo, ovvero le oscillazioni dei tassi di cambio con cui sono denominati gli strumenti finanziari oltreconfine.

Come sappiamo, il rischio valutario può tramutarsi in potenziali perdite, rispetto alle scelte effettuate su strumenti in euro, nel caso in cui la valuta estera si deprezzi rispetto alla divisa comunitaria. Ma potrebbe rappresentare anche un’opportunità, se la valuta estera in futuro tendesse a rafforzarsi rispetto all’euro, aggiungendo performance al già evidente vantaggio della diversificazione geografica. Quel che è invece certo è l’incremento di volatilità rispetto ad una posizione simile in euro, che può essere accettabile nel caso di divise importanti (dollaro Usa, Sterlina, Franco svizzero) o molto elevata nel caso di Paesi emergenti. Per questo motivo negli ultimi anni sono stati pensati alcuni prodotti finanziari, compresi Etf e fondi-Sicav, che permettono di posizionarsi su mercati esteri ma senza l’assunzione del correlato rischio di cambio. Il vantaggio consiste nell’accesso ai mercati internazionali senza però assumersi la volatilità derivante dall’esposizione a sottostanti (bond o azioni) non denominati in euro. Ma non è tutto oro quel che luccica.

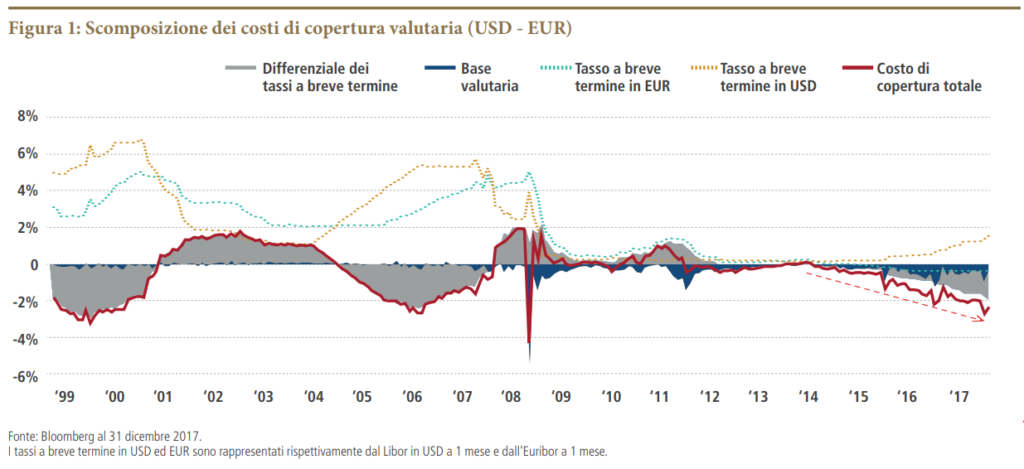

La problematica principale degli strumenti finanziari che inglobano l’immunizzazione del rischio di cambio, denominati “euro-hegded”, risiede nei costi impliciti per coprire il fattore valutario. Costi che variano in modo consistente nel tempo, e alla lunga possono anche annullare i vantaggi della diminuzione di volatilità rispetto ad una posizioni in valuta estera. Il costo della copertura valutaria è mediamente pari alla differenza tra il tasso di interesse a 1 anno per la valuta che si è acquistata (ad esempio il dollaro Usa) e il tasso di interesse dell’area euro. Il grafico evidenzia la dinamica, appunto molto variabile nel tempo, di tale costo. E’ chiaro che in alcuni periodi storici il costo di immunizzazione del rischio di cambio è risultato nullo o persino divenuto un vantaggio di rendimento (2011, 2007, e dal 2001 al 2004); mentre in altri contesti (2005-2008 e dal 2015 ad oggi) l’onere per annullare la volatilità del cambio è risultato impegnativo, una vera e propria zavorra per l’investitore.

Attualmente il differenziale dei tassi, da cui deriva il costo annuo per l’operazione di hedging, è prossimo al 2,4% per il cambio euro-dollaro, e un investitore si deve chiedere se ne vale la pena. Ovvero dover sopportare con certezza un costo annuo (aggiuntivo rispetto ai costi standard dei prodotti finanziari) del 2,4% per non esporsi alle oscillazioni del cambio, che possono peraltro anche giocare a favore; oppure lasciare il rischio di cambio aperto e assumersi sì più volatilità ma anche costi dei prodotti stabilmente inferiori. In ottica di investimento, e quindi di medio-lungo termine e non di trading, i seguenti grafici possono aiutare a comprendere la questione. Negli ultimi 5 anni, l’indice azionario MSCI World hedged to euro (ovvero con copertura del rischio di cambio, indicata dalla linea bianca nel grafico) ha sottoperformato sia l’indice originario in dollari che l’indice espresso in euro, che rappresenta il guadagno di un investitore europeo che avesse puntato su tale benchmark esponendosi in pieno alle oscillazioni del dollaro Usa (linea gialla). Notevole la sottoperformance della strategia euro-hedged rispetto a quella a cambio aperto (linea gialla) a conferma che negli ultimi anni l’hedging valutario è stato un costo notevole per un investitore europeo.

Ma anche allungando l’orizzonte di investimento, inglobando così periodi di dollaro forte e debole per evitare considerazioni limitate ad alcuni periodi storici, le conclusioni sono analoghe. Se è vero che si è ottenuta una limitata diminuzione di volatilità dalla strategia euro-hedged in alcuni contesti di mercato, ciò è avvenuto a caro prezzo. Dal 2001 ad oggi si evidenzia un delta di rendimento negativo prossimo al 20%, tra una posizione sull’indice MSCI World aperto al dollaro e una con sistematico annullamento del rischio di cambio. L’hedging valutario ha quindi senso solo in caso di forti aspettative di deprezzamento della divisa estera su cui si è posizionati, quantomeno in periodi come quello attuale in cui i costi sono molto elevati.