L’orizzonte temporale su cui si sta ragionando, nel report The 21th Century Portfolio, è appunto il 2100, tenendo conto delle forze che dominano gli ultimi decenni e soprattutto delle stime, con le dovute cautele, per il secolo in cui viviamo. I temi chiave su cui si poggia il ragionamento a voce alta dell’asset manager sono in breve il contesto di bassi tassi di interesse, destinato a perdurare, le dinamiche demografiche globali, i cambiamenti climatici e l’innovazione tecnologica. Se è vero che i tassi bassi favoriscono la crescita e l’innovazione, penalizzano in modo evidente gli investitori con bassa propensione al rischio. In questo delicato ambiente di investimento Invesco segnala i temi che vale la pena cavalcare in ottica di portafoglio, con una visione appunto di lungo termine. L’azionario core e l’asset class immobiliare (anche indiretta attraverso investimenti finanziari) devono rappresentare il grosso del portafoglio, affiancati da alcuni elementi satellite. Questi ultimi sono rappresentati dall’Africa, dall’efficienza energetica e dai settori saranno interessati da processi di innovazione tecnologica.

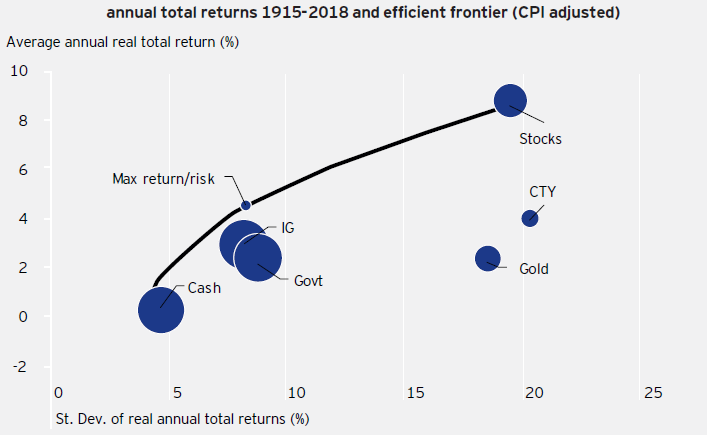

D’altronde anche guardando ai rendimenti storici di lungo termine, partendo dal 1915 ad oggi, le azioni dominano in modo chiaro ogni altra asset class, anche se hanno molta volatilità. Il punto di massimizzazione rendimento-rischio prevede un mix azioni e bond, ma se l’orizzonte temporale è così dilatato, 80 anni circa, non ha senso tarparsi le ali sapendo di posizionarsi su sottostanti scarichi di rendimento atteso. Da evitare invece la materie prime, oro compreso, in quanto molto volatili ma con rendimenti di gran lunga inferiori alle azioni internazionali. Il sacrificare le obbligazioni, in particolare governative, ha senso anche considerando i rendimenti in termini reali, ovvero al netto dell’inflazione attesa. Gli unici asset obbligazionari che ha senso inserire eventualmente sono i sottostanti emergenti e creditizi ad alto rendimento, mentre tutta la mappa dei Paesi sviluppati si colloca in territorio negativo, al netto dell’inflazione (Usa compresi).

In termini di scelte azionarie il suggerimento è posizionarsi su sottostanti globali, con alta diversificazione includendo anche il mondo emergente. Per coloro che volessero ancora maggior rendimento Invesco segnala che le strategie equal-weighted hanno storicamente battuto i classici indici a capitalizzazione, su sottostanti azionari World. Mentre i temi demografici possono essere cavalcati attraverso fondi o Etf che puntano proprio a tale mega-trend. Le regioni che maggiormente ne trarranno profitto sono l’Africa e l’Oceania, mentre l’Europa sarà la più penalizzata. Nel 2100 la popolazione globale sarà vicina agli 11 miliardi di persone, che necessiteranno di estensione e ottimizzazione di servizi come l’acqua, l’alimentazione, lo sfruttamento degli spazi urbani. In termini economici queste forze coinvolgeranno prima Cina e India, e dopo il 2050 l’Africa.

Il riscaldamento climatico è l’altro mega-trend da considerare per un portafoglio di lungo termine. Gli sforzi a favore della riduzione di CO2 saranno notevoli, e le aziende meglio impostate in tale ottica avranno performance più robuste. In tale ottica sono da considerare, ancora una volta attraverso prodotti diversificati a gestione attiva piuttosto che passiva di indici, temi quali la riduzione di emissioni di carbonio, la riforestazione, la tecnologia solare, la tecnologia delle batterie, le reti di distribuzione dell’elettricità e le auto elettriche. Al tempo stesso la tecnologia finalizzata all’innovazione industriale sarà un altro game changer sul lungo termine. In ogni caso, l’investitore è bene si metta in testa che anche da qui al 2100 i rendimenti saranno più bassi che in passato, anche sulle asset class a maggior potenzialità. Dall’azionario mondiale ci si aspetta un 4% annuo medio (rispetto all’8,6% del precedente secolo), affiancato dal 1% annuo dei bond societari ad alto rating e dallo 0,5% annuo dei governativi. La scelta premiante sembra quindi essere l’azionario globale, a fianco dell’immobiliare visto che rendimenti attesi reali in linea o superiori alle azioni.