Il mercato obbligazionario e l’attuale contesto

Gli investitori che tipicamente vogliono dormire sonni tranquilli si affidano al mercato obbligazionario. La logica alla base di questa scelta risiede nel convincimento (a volte corretto e in altri casi errato) che a fronte di un rendimento basso, se rapportato ad altri strumenti di investimento, si abbia la certezza di rivedere il proprio capitale maggiorato di qualcosa. Uno dei problemi sta però nel fatto che questo “qualcosa” è estremamente variabile nel tempo, e ai tempi nostri può persino assumere valori negativi. Ad esempio, attualmente le emissioni dell’area euro su scadenze corte (pochi anni) esprimono rendimenti a scadenza negativi, il che significa che l’investitore alla scadenza dell’obbligazione (o bond) riceverà un capitale inferiore a quanto inizialmente conferito, considerando anche le eventuali cedole incassate. Questo potrebbe sembrare insensato, ma è la conseguenza delle decisioni di politica monetaria adottate dalla BCE. Se quindi anni fa bastava andare in banca ed acquistare un BOT ad un anno per vedersi riconoscere un rendimento ad esempio del 4% lordo, oggi tali numeri sono un lontano ricordo, e passeranno molto anni per rientrare in simili logiche. Diviene di conseguenza fondamentale conoscere tutte le sfaccettature, o i cosiddetti fattori di rischio, da cui derivano il rendimento e le oscillazioni dei prezzi delle obbligazioni, al fine di evitare brutte sorprese.

Cos’è un’obbligazione

Le obbligazioni sono titoli di debito che possono essere emesse da società private (corporate bond), Stati (governativi) o sovranazionali (ad esempio la Banca Mondiale). Tipicamente chi acquista un’obbligazione in fase di emissione, ovvero quando viene resa disponibile all’investitore, conferisce del denaro, sapendo che alla scadenza dello strumento finanziario si vedrà restituito lo stesso capitale maggiorato di un interesse, giustificato dal fatto di aver prestato il proprio denaro a qualcuno. L’universo obbligazionario è però estremamente variegato, per via dell’esistenza di una molteplicità di prodotti con caratteristiche anche molto differenti tra di loro. Alcune obbligazioni sono di riflesso estremamente semplici e adatte a chiunque, altre invece molto complesse e più vicine (come profilo rendimento-rischio) ad un’azione che a un bond. Prendiamo in considerazione le principali caratteristiche delle diverse tipologie di obbligazioni oggi disponibili sul mercato.

Obbligazioni “plain vanilla”, diverse tipologie

Includono le emissioni definibili standard (con struttura molto semplice) che oltre alla restituzione del capitale a scadenza affiancano una cedola periodale predefinita come importo, come ad esempio i BTP emessi dallo Stato italiano che staccano cedole semestrali. Il tasso fisso prestabilito può essere stabile nel tempo, ad esempio 2% ogni annuo, oppure crescente o decrescente durante la vita del titolo, e in tal caso di parla di obbligazioni “step up” e “step down”; ciò che conta è che i livelli dinamici delle cedole siano predeterminati e non soggetti a variazione, ad esempio il 2% il primo anno, 3% il secondo anno, 4% il terzo e ultimo anno di vita di un bond, senza elementi di aleatorietà.

Nella categoria dei bond plain vanilla vanno annoverate anche le emissioni di tipo “zero coupon”, che come dice il nome stesso non prevedono una cedola periodale ma remunerano il possessore del bond solo attraverso la rivalutazione del prezzo dell’obbligazione stessa. Ad esempio i BOT un tempo erano emessi sotto la pari, supponiamo al prezzo di 98, per rimborsare 100 a scadenza. Un’altra categoria di obbligazioni semplici sono i bond a tasso variabile, dove le cedole non sono predeterminate e certe ma legate a parametri che nel tempo cambiano, ad esempio il tasso Euribor a 6 mesi (ne sono un esempio i CCT). Anche le tipologie di tute le obbligazioni sopra descritte, sebbene molto semplici come struttura, possono essere caratterizzate dalla facoltà da parte dell’emittente di rimborsare l’obbligazione prima della sua naturale data di scadenza. In tal caso l’obbligazione si chiama “callable”, in quanto nella struttura del bond è stata inserita al momento dell’emissione una opzione call (strumento derivato) che permette all’emittente tale esercizio facoltativo, in base alla convenienza.

Obbligazioni strutturate, convertibili e perpetue

Passando ad un livello superiore di complessità, le cosiddette obbligazioni strutturate sono prodotti finanziari il cui rendimento deriva dalla dinamica futura di uno o più sottostanti. Viene quindi a mandare la certezza dei flussi cedolari dei prodotti plain vanilla, ma anche all’’interno della ampia disponibilità dei prodotti strutturati le diramazioni sono molteplici. Un esempio di titolo strutturato è rappresentato dalle obbligazioni index linked o unit linked, dove le cedole o il rimborso a scadenza sono agganciati all’andamento di indici o basket azionari, fondi, tassi di cambio e di interesse variabili, che sostanzialmente incorporano prodotti derivati sull’andamento di tali sottostanti. Anche le obbligazioni indicizzate all’inflazione possono essere annoverate nel contesto dei titoli strutturati, dove il rendimento a scadenza dell’investimento non può essere predeterminato, ma solo ipotizzato e associato al verificarsi di determinati scenari.

Le obbligazioni convertibili sono invece strumenti a metà tra azioni e obbligazioni, in quanto la clausola di convertibilità (in mano all’emittente del bond) dà diritto alla conversione dell’investimento da obbligazione a titolo azionario della stessa società, attraverso un rapporto di conversione predeterminato. Trattasi quindi di un investimento che fonde i benefici e le criticità) di due strumenti finanziari differenti, nello stesso modo in cui un fondo bilanciato unisce pro e contro di una parte investita in bond e una in azioni.

I bond perpetui sono infine titoli obbligazionari che non hanno data di scadenza, e il capitale teoricamente non viene mai rimborsato dalla società emittente. L’altra faccia della medaglia è una componente cedolare molto alta, e tipicamente un bond perpetuo prevede la clausola callable in diverse finestre temporali.

I fattori di rischio e rendimento dei bond

I principali parametri da tenere in considerazione prima di acquistare un’obbligazione sono riassumibili nei seguenti elementi:

- Rendimento a scadenza (lordo e netto);

- Rating dell’emittente (rischio di credito);

- Scadenza e duration;

- Valuta di denominazione del bond;

- Seniority (status del creditore);

- Liquidità sul mercato;

Il Rendimento a scadenza (lordo e netto) dell’obbligazione

Se la cedola su base annua indica l’interesse che il detentore del bond incassa periodicamente durante la vita del titolo, il prezzo di mercato è l’altra componente da cui scaturisce l’indicatore più importante per valutare l’acquisto di una specifica obbligazione, ovvero il Rendimento a scadenza. Le obbligazioni scambiano infatti in base 100 (come se quotassero al 100% del valore nominale) e l’eventuale acquisto di un bond al prezzo di 95, supponendo il classico rimborso al prezzo di 100, porta ad un guadagno, non derivante dalle cedole, pari al 5%. Il Rendimento a scadenza è quindi un indicatore che tende a prendere in considerazione tanto il guadagno derivante dal flusso cedolare prospettico che la differenza tra prezzo di acquisto e di rimborso. A seconda del fatto che vengano considerati i flussi cedolari lordi o al netto dell’aliquota fiscale (12,5% per titoli di Stato e sovranazionali, 26% per i corporate bond), il risultato può però differire, anche notevolmente. Un BTP a 3 anni può ad esempio evidenziare un rendimento a scadenza pari allo 0,40% annuo, che però in termini netti potrebbe divenire -0,20% annuo, comportante una perdita per l’investitore. Importante sottolineare che il rendimento a scadenza è sempre espressa su base annua, in modo da poter effettuare confronti tra prodotti con vita residua anche molto diversa.

Rating dell’emittente (rischio di credito)

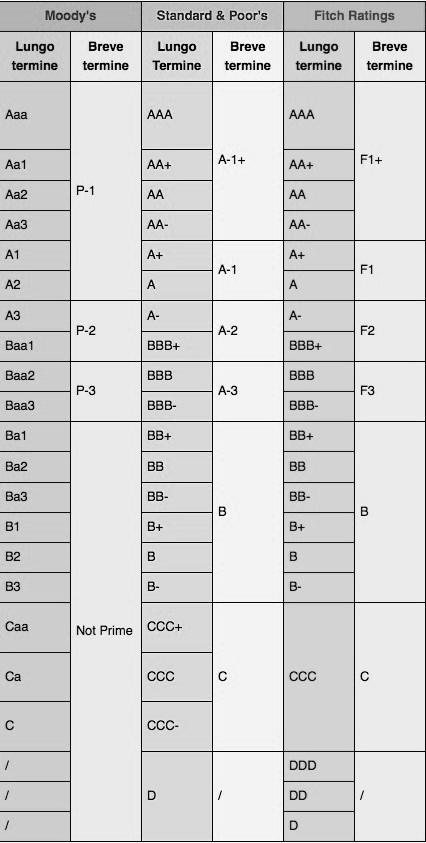

Ma per quale motivo obbligazioni che hanno la medesima scadenza e la stessa cedola annua possono esprimere rendimenti annui differenti? La risposta risiede nella regola di base che domina da sempre in finanza: maggior rendimento è associato a maggior rischio, e viceversa. Uno dei fattori di rischio più importanti è legato alla possibilità che il debitore (ovvero la società che ha emesso l’obbligazione) non onori gli impegni e non restituisca il capitale, cioè che a scadenza non paghi il valore nominale di 100 scritto nel prospetto informativo. Questo elemento di criticità si sintetizza nel concetto del rischio di credito, e per la regola generale prima citata ad una minore qualità creditizia dell’emittente corrisponde un rendimento più elevato richiesto dagli investitori, come accade ad esempio per il decennale tedesco che offre un rendimento molto più basso dei BTP italiani a pari scadenza. Le agenzie internazionali di rating (S&P, Moody’s e Fitch le più utilizzate) hanno proprio il compito di esprimere un giudizio oggettivo in merito al rischio di credito degli emittenti, e si può declinare tale segmentazione su due macro-categorie: emittenti investment grade (basso rischio di credito, e di riflesso minore rendimento) e speculative grade (alto rischio di credito e rendimenti più elevati, nel caso il cui la società mittente non vada in default). Il rating più elevato è espresso attraverso la tripla A, e la classificazione segue un andamento decrescente (doppia A identifica un grado di rischio più alto della tripla A, e così via). Il livello investment grade termina con il giudizio BBB, sotto il quale si entra nel mondo dei bond ad alto rendimento e alto rischio di credito, in una parola high yield (o junk bond).

TABELLA RATING AGENZIE

Scadenza e rischio duration

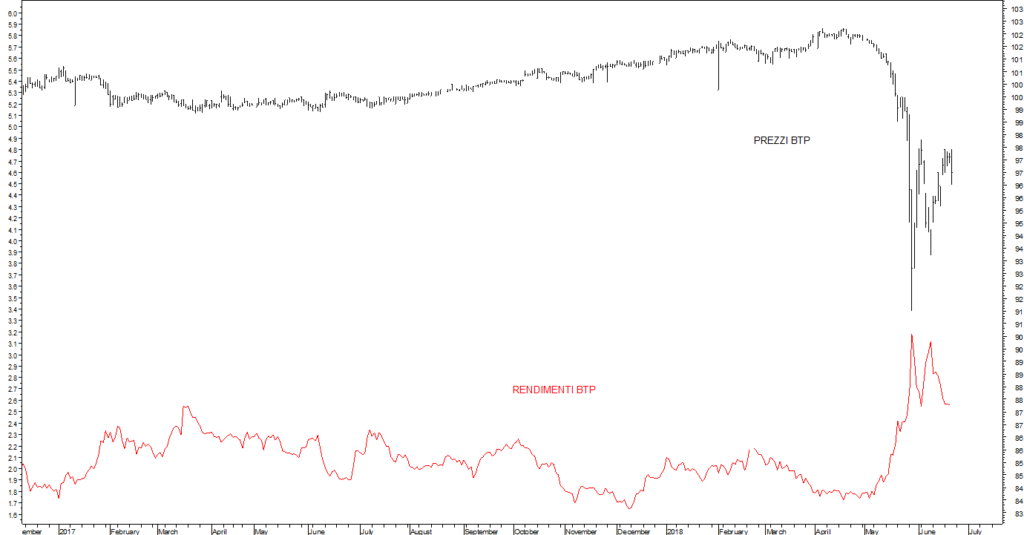

La scadenza è un altro fattori di rischio (e rendimento) molto importante, in quanto maggiore è la vita residua di un bond maggiore deve essere il suo rendimento, in quanto obbliga il possessore a rinunciare per un tempo più impegnativo al proprio capitale, e tale impegno va giustamente remunerato. Ecco perché un BOT che scade tra un anno deve avere un rendimento molto più basso di un BTP (stesso emittente) che scade tra 10 anni. Se l’utilizzo della vita residua, cioè del tempo mancante alla scadenza dell’obbligazione, è un indicatore comodo e intuitivo, non è detto che sia esaustivo. Una misurazione più utile per gli addetti ai lavori è la determinazione della durata finanziaria dell’obbligazione, meglio conosciuta come duration. La cui funzione principale è uniformare il calcolo della durata di ogni obbligazione a quella che sarebbe se la stessa fosse un bond zero coupon; in questo modo si possono effettuare confronti omogenei tra obbligazioni differenti per scadenza e tasso cedolare. Ma oltre a rendere paragonabili tra loro differenti obbligazioni la duration (che è espressa in anni) consente di stimare il cosiddetto rischio tasso delle obbligazioni. Il rischio di tasso è associato ai potenziali movimenti della curva dei rendimenti, ovvero alla possibilità che durante la vita del titolo cambino i rendimenti richiesti dal mercato. A ogni variazione dei rendimenti di mercato corrisponde un parallelo movimento, di senso opposto, dei prezzi delle obbligazioni a tasso fisso, e tale dinamica si amplifica all’aumentare della duration. Se infatti i rendimenti di mercato salgono, le obbligazioni a tasso fisso già emesse dovranno diminuire di prezzo, per mantenersi competitive rispetto a prodotti più performanti come cedole. Viceversa in caso di ribasso dei rendimenti di mercati: le emissioni a tasso fisso emesse in precedenza diverranno più care, a vantaggio di chi le aveva già in portafoglio. L’esempio sotto evidenzia la relazione inversa tra l’andamento dei rendimenti e il prezzo di un Btp a media scadenza già quotato sul mercato.

Questo non vale per i bond a tasso variabile, in quanto è la cedola che si adatta alle nuove condizioni di mercato, e ciò porterà ad una stabilità dei prezzi decisamente superiore rispetto ai tassi fissi. A parità di rendimento effettivo, sarà preferibile scegliere i bond con durata finanziaria e rischio di tasso inferiore.

Valuta di denominazione del bond e rischio di cambio

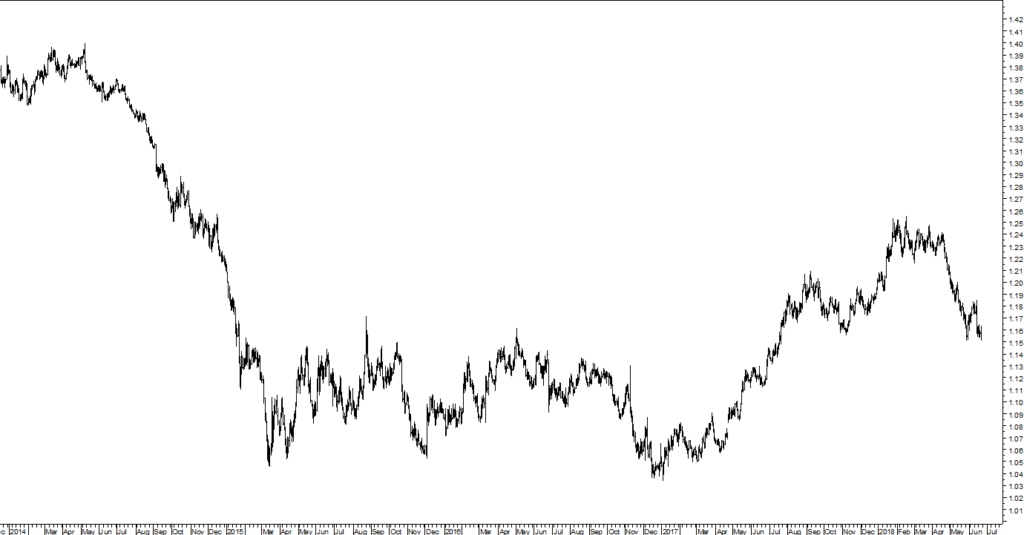

Un investitore che acquista obbligazioni denominate (o emesse) in euro dovrà porre attenzione ai fattori di rischio sopra citati, ma se la valuta di denominazione è differente, ad esempio il dollaro Usa, c’è da tenere in considerazione un rischio aggiuntivo. Che è rappresentato da un possibile movimento avverso dell’euro rispetto al dollaro Usa, o alla valuta in cui è denominato il bond acquistato. Il grafico evidenzia l’alta volatilità del cambio euro-dollaro.

Se è vero che questo è un rischio, può però anche tramutarsi in un potenziale extra-rendimento, nel caso la valuta estera si apprezzasse rispetto all’euro. Acquistare un bond in valuta diversa dall’euro innesca inoltre altri tipi di valutazioni, in merito ai livelli dei tassi di interesse e dei rendimenti di mercato tra le due aree geografiche scelte. Se nell’area euro il rendimento a 10 anni dei bond governativi è pari allo 0,7% annuo e nello stesso momento la curva in dollari evidenzia un valore pari al 3,2%, sembrerebbe molto più vantaggioso acquistare bond denominati in dollari. In quanto in “valuta locale” evidenziano una redditività molto più elevata rispetto ale emissioni in euro. Ma la dinamica del cambio può fare la differenza, nel bene e nel male. I Paesi emergenti in particolare evidenziano rendimenti strutturalmente molto più elevati a causa del merito creditizio inferiore o dei livelli di inflazione più elevati, ma le oscillazioni di tassi di cambio sono enormi, anche dell’ordine del 30% in un solo anno. La scelta di quali valute estere inserire in portafoglio, attraverso bond o altri strumenti, è quindi un fattore molto delicato, da affrontare con il supporto di un consulente esperto.

Seniority (status del creditore) e livelli di subordinazione

Collegato per certi versi al rischio di credito approfondito in precedenza, il livello di subordinazione dell’obbligazione impone all’investitore una particolare accortezza, a maggior ragione dopo gli eventi accaduti negli ultimi anni nel nostro Paese. Alcuni risparmiatori, ignari di aver acquistati obbligazioni “subordinate” si sono ritrovati con il cosiddetto cerino in mano, nel momento in cui la Banca emittenti ha avuto grossi problemi di solvibilità. Con il termine seniority ci si riferisce quindi al grado di subordinazione in merito al pagamento delle cedole o al rimborso del capitale a scadenza, che in caso di situazioni avverse che possono colpire l’emittente non vengono più garantiti. Questa problematica interessa principalmente i bond corporate bancari. Le obbligazioni più sicure (e con meno rendimenti) rappresentano il debito senior, e un gradino più in basso si collocano i bond collocati al primo livello di subordinazione (Tier 3), poco diffusi in Italia. Più giù ancora in termini di sicurezza per l’incasso delle cedole e del capitale a scadenza troviamo i subordinati di secondo e terzo livello, Tier2 e Tier1. Quest’ultimo è il livello maggiore di rischio, più simile ad un’azione che ad un bond: se infatti emergono perdite che mettono in pericolo la sopravvivenza della banca emittente, il rimborso a scadenza non è garantito. A complicare ulteriormente le cose per l’investitore italiano ci ha infine pensato la normativa conosciuta come Bail-in, attiva dal 1 gennaio 2016 in recepimento della direttiva Comunitaria n° 59 del 2014che specifica che anche i clienti di una banca possono essere chiamati a partecipare al salvataggio dell’istituto in cui detengono proprie attività finanziarie. In caso di dissesto finanziario dell’istituto bancario, i primi ad essere colpiti sono giustamente gli azionisti, entrati a pieno titolo nel capitale di rischio della società, ma successivamente entrerebbero nelle passività soggette a bail-in anche le obbligazioni emesse dalla stessa banca, coinvolgendo in modo progressivo i detentori dei bond in base proprio al grado di subordinazione dei prodotti posseduti. Il coinvolgimento al salvataggio bancario potrebbe persino estendersi alle obbligazioni senior, salvo nel caso si tratti di obbligazioni garantite.

Liquidità delle obbligazioni sul mercato

La liquidità delle obbligazioni è un parametro che evidenzia la facilità e i costi impliciti associati agli acquisti-vendite di un particolare bond. Si tratta di un indicatore importante soprattutto nel caso si voglia rivendere prima della scadenza una specifica obbligazione, mentre ha meno senso se la finalità è portare il bond a scadenza. La liquidità è elevata per i titoli ammessi alle negoziazioni su mercati regolamentati, mentre è inferiore per le obbligazioni che non sono “quotate” su mercati regolamentati, e che ad esempio sono rivendibili effettuando una richiesta alla propria Banca, con clausole di solito penalizzanti per il possessore. Gli indicatori di liquidità sono solitamente calcolati attraverso l’analisi del book, ovvero dell’ambiente virtuale in cui confluiscono tute le proposte di acquisto e vendita di uno specifico strumento finanziario. Un book molto profondo, popolato da numerose proposte di acquisto e vendita anche per importi elevati, garantisce al possessore di un bond la possibilità di rivenderlo ad un prezzo equo anche prima della scadenza. Il costo implicito è invece misurato dalla forchetto bid-ask (denaro-lettera), sempre analizzando il book di negoziazione. Se mediamente uno specifico bond evidenzia in acquisto un prezzo di 100 e in vendita un prezzo di 99, il costo opportunità per acquistare tale obbligazione è pari all’1%; se il possessore volesse rivendere l’obbligazione poco tempo dopo averla acquistata, andrebbe incontro ad una perdita dell’1%, a cui andranno aggiunte le commissioni di negoziazione del proprio broker.

Nell’esempio sotto riportato si evidenzia il book di una obbligazione poco liquida. Chi volesse acquistare il bond lo può fare al prezzo di 98,51, ma se dopo pochi minuti volesse tornare sui suoi passi e vendere l’obbligazione potrebbe farlo ad un prezzo molto penalizzante, pari a 96,60. Con una perdita istantanea di circa il 2%.

Al contrario, se il bid-ask evidenziasse prezzi pari a 100 in acquisto e 99,8 in vendita, la forchetta si limiterebbe allo 0,2%, decisamente meno penalizzante in caso di vendita anticipata.